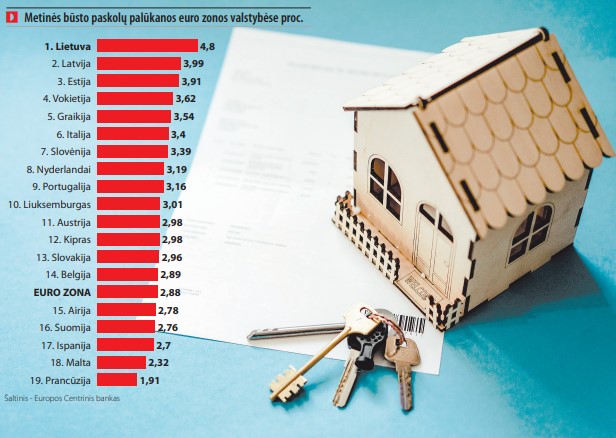

Europos Centrinis bankas (ECB) skelbia, jog iš 19-os euro zonos valstybių labiausiai būsto paskolų palūkanos per metus išaugo būtent Lietuvoje. Ne tik išaugo, bet ir toliau gali didėti. O juk žinome, kad tie patys lietuviai - vieni mažiausiai uždirbančių iš ES. Gal bankų godumą galėtų pristabdyti mūsų politikai? Tačiau jie - irgi priklausomi nuo bankų malonės, nes turi pasiėmę paskolų.

Laisvų - 43

Valstybinei mokesčių inspekcijai pateiktose turto deklaracijose Seimo nariai 2022 metais nurodė, kiek yra pasiskolinę ir dar negrąžinę lėšų 2021 metais. Tikėtina, jog dauguma šių lėšų yra pasiskolinta ne iš giminių, bet iš Lietuvoje veikiančių komercinių bankų ar užsienio bankų filialų. O mes, peržvelgę pateiktas viešas deklaracijas, galime išsiaiškinti, kiek Seimo narių yra mažiau priklausomi nuo bankų. Nes Lietuvoje visiškai nepriklausomi nuo bankų yra tik benamiai valkatos, pametę pasus. O visi kiti Lietuvos piliečiai yra nuo bankų priklausomi. Tik skirtingais priklausomybės laipsniais.

Pavyzdžiui, priklausomi tik tiek, jog bankuose laiko indėlius, turi sąskaitas, į kurias gauna algas, pensijas, iš kurių moka mokesčius. O parduotuvėse gali atsiskaityti bankų kortelėmis. Na, ir kiek tokių beveik nepriklausomų Seime? Aiman, Seime nuo bankų beveik nepriklauso tik 43 politikai. O 98 seimūnai 2022 m. deklaravo, jog 2021 m. buvo pasiskolinę ir negrąžinę lėšų. Ir mažai tikėtina, jog žmonės, pasiskolinę dešimtis tūkstančių eurų, juos iki 2022 m. pabaigos jau grąžino. Nes Seimo nariai milijoninių algų neuždirba. Bent jau oficialiai.

Drąsuoliai ir bailiai

Koks Seimo komitetas labiausiai galėtų paveikti bankus? Biudžeto ir finansų komitetas. Tačiau iš 12-os komiteto narių tik 4 deklaravo neturintys skolintų ir negrąžintų pinigų. O gal bankus galėtų paveikti Ekonomikos komitetas? Bet čia dar daugiau skolintomis ir negrąžintomis lėšomis susisaisčiusių asmenų. Iš 12-os šiame komitete posėdžiaujančių tik 2 asmenys neturi skolų. Tai kur kreiptis? Gal į Kultūros komitetą? Nes, sprendžiant iš politikų deklaracijų, kuo politikas arčiau bankų, finansų, ekonomikos, tuo mažiau bijo imti didelius kreditus. O žmonės, besidomintys šalies kultūra, gal mažiau su bankas draugauja? Aiman, taip nėra. Skolų neturi tik trys Kultūros komiteto nariai. Sprendžiant iš deklaracijų, mažiausiai skolų turi Socialinių reikalų ir darbo komiteto žmonės. Vienam asmeniui deklaracijos dar nereikėjo pateikti, o iš kitų 11-os net 7-is asmenis skolos neslėgė. Įskaitant ir finansų ministrę Gintarę Skaistę, kurią galimai slegia tik auganti Lietuvos valstybės skola.

Gal bankus galėtų paveikti premjerė Ingrida Šimonytė ir Seimo nariai ministrai? Bet jie irgi, išskyrus Agnę Bilotaitę ir G.Skaistę, deklaravo turintys skolų.

Gal bankus galėtų paveikti Seimo pirmininkė Viktorija Čmilytė-Nielsen?Vargu. Nes tuomet ji irgi užsitrauktų kredito įstaigos, suteikusios jai paskolą, nemalonę.

Kuo daugiau skolingas, tuo labiau pažeidžiamas

Tad kur kreiptis? Nebent iš 43-ių niekam neskolingų seimūnų suformuoti naujus Biudžeto ir finansų, Ekonomikos komitetus? Kitus neįsiskolinusius paskirstant dirbti kitur. Arba Seime įsteigti principingą Neskolininkų frakciją. Įsipareigojusią tik savo rinkėjams. Tiesa, mažai tikėtina, jog tokia tik vienu kriterijumi suformuota frakcija po savaitės nesubyrėtų.

Didžiausia pasiskolintų ir negrąžintų lėšų suma - 268 955 Eur. Mažiausia - 1443 Eur. Mažiausiai skolų arba visai jų neturi Seimo veteranai. Nėra nė vienos frakcijos, kurioje nebūtų kolegų, paėmusių kreditus. Kita vertus, kai žmogus turi negrąžintų paskolų, jis rizikuoja. Nes kur garantija, kad kitą Seimo kadenciją vėl būsi išrinktas? Tad toks asmuo tampa pažeidžiamas. Gal teks partijos vadovybei pataikauti, kad patektum aukščiau į rinkiminius sąrašus? O gal kils pagunda, kol nevėlu, asmeniškai susitarti su kredito įstaiga dėl mažesnių palūkanų? Ką nors pažadėjus už paslaugą. Išvada - niekas Seime neturi asmeninio intereso pabloginti situaciją bankams. Mat nenorėtų susilaukti asmeninio keršto - blogesnių kredito sąlygų.

Du - užėmę pusę rinkos

O Lietuvos gyventojai ir toliau ima kreditus būstui. Ketvirto ketvirčio duomenų dar nėra, o vien per praėjusių metų trečią ketvirtį, Lietuvos banko duomenimis, paskolų būstui pirkti padaugėjo 3,7 proc. O visos namų ūkių paimtos paskolos sudarė 52,3 proc. paskolų, kurias Lietuvoje suteikė bankai ir kitos kredito įstaigos. Visų paskolų, suteiktų Lietuvoje, portfelis toliau augo. Trečią praeitų metų ketvirtį paaugo 5,7 proc.

Bet kodėl Lietuvoje iš visų euro zonos valstybių daugiausiai didėjo palūkanos už paskolą būstui? Aiškinama, kad pirmoji priežastis - didėja tarpbankinė palūkanų norma „Euribor". Kita priežastis - mūsų paskolų rinkoje 90 proc. sudaro kreditai su kintamomis palūkanomis. Štai jos dabar ir kinta. Dėl didelės infliacijos ir t.t. Tačiau gal pati didžiausia, dažnai nutylima priežastis - Lietuvoje per maža bankų konkurencija, nes 53,4 proc. bankininkystės rinkos pagal turimą turtą užima tik du žaidėjai. „Swedbank" su savo 16 246 mln. Eur turtu užima 30,7 proc. bankininkystės rinkos, o „SEB" su 12 033 mln. Eur - 22,7 proc rinkos. Mūsų šalyje, Lietuvos banko duomenimis, iš viso veikia 13 bankų ir 6 užsienio bankų filialai. Visas bankų turtas sudarė 53 mlrd. Eur, tačiau rinkoje vis vien dominuoja tik du žaidėjai.

Na, ir kaip tokius turčius paveikti, kad toliau nedidintų paskolų palūkanų? Lietuvos bankas siūlo bankams atkreipti dėmesį, kad Lietuvoje didėja pragyvenimo išlaidos, žmonės, paėmę paskolas, gali susidurti su finansiniais sunkumais. Esą bankai turėtų į tai atsižvelgti. Bet kodėl jie turėtų atsižvelgti? Juk bankų tikslas - ne labdara, bet pelnai. Ypač, kai iš Lietuvos pelnytis niekas netrukdo.

Komentuoja Seimo Ekonomikos komiteto narė Laima MOGENIENĖ:

Viena iš formalių priežasčių, kodėl trijose Baltijos valstybėse palūkanos yra didžiausios, yra ta, jog esame maža rinka. Bet gali būti ir kitų priežasčių.

Kreipiausi į Lietuvos banką klausdama, kodėl komerciniai bankai taip elgiasi su Lietuvos klientais. Ar bankuose klientas traktuojamas kaip vartotojas? Kitais atvejais vartotojus gina vartotojų apsauga, klientas gali tikėtis tokios apsaugos, bet kai kalbama apie bankus, apie jų aptarnavimo būdus, jie elgiasi su mumis kaip nori, o Lietuvos bankas nereaguoja. Bankai mažina aptarnavimo būdus, verslui neleidžia pasididinti limitų, jei pradingsta kortelė, dvi savaites tenka laukti be pinigų.

Labiau ekonomiškai išsivysčiusiose, labiau pasiturinčiose valstybėse bankai taip nesielgia. Seime įkūriau Verslo rėmimo grupę, suformulavau klausimus Lietuvos bankui. Taip pat kreipiausi į Seimo kanceliarijos Tyrimų skyrių, kad surinktų informaciją apie bankų elgesį su klientais kitose šalyse. Ar tos sąlygos panašios, ar čia tik mes vieni mažiau vertingi, kad su mumis gali elgtis kaip nori. Visos kitos kainos irgi neadekvačios pagal Lietuvoje gaunamus atlyginimus.

{kind=link}