Iki šiol imdamas kreditą žmogus manė, kad svarbiausias pinigų kainos rodiklis yra finansinių institucijų prašoma palūkanų norma. Tačiau greituosius kreditus teikiančios įstaigos nutarė pakeisti žaidimo taisykles. Tarkim, pasaulyje garsiai Prancūzijos finansinei grupei “Societe General” priklausanti bendrovė “General Financing”, Lietuvoje išpopuliarinusi prekės ženklą “Kreditas 123”, nutarė įrodyti, kad klientui daug svarbiau nei paskolos palūkanos žinoti iki šiol mažai kam girdėtą metinę kredito grąžinimo normą (MKGN). Žinovų nuomone, toks greituosius kreditus išduodančios bendrovės elgesys labai primena elementarų klientų mulkinimą.

Prekės ženklo “Kreditas 123” atstovai puolė teisintis, kai vienas klien-tas kreipėsi į laikraščių redakcijas, kad paaiškintų plačiajai visuomenei, kokiais rafinuotais būdais paskolos gavėjus, jo nuomone, mulkina greitųjų kreditų bendrovės. Net priklausančios tokiai rimtai finansinei organizacijai, kokia yra “Societe General” atstovaujanti “General Financing”.

Paslėpta gudrybė

“Jei atsiverstumėte tinklalapį, kuriame prisidengusi prekės ženklu “Kreditas 123” bendrovė siūlo savo paslaugas, sužinotumėte, kad “General Financing” išduodamų paskolų palūkanų norma svyruoja nuo 16 iki 25 proc. Sunkmečiu toks palūkanų dydis vertintinas nei kaip labai didelis, nei kaip labai mažas. Viskas būtų lyg ir puiku. Tačiau, pasirodo, šalia viso to bendrovė dar taiko ir iš šalies beveik nepastebimą rinkodaros triuką”, - tvirtina greitojo kredito bendrovės klientas.

Jo tvirtinimu, pasirašant sutartį dar pridedamas ir jos sudarymo mokestis. Ir ne toks jau mažas. Siekiantis net 10 proc. bendros paskolos vertės. “Pažiūrėkime, kas iš to išeina. Tarkim, pasiskolinęs 4000 litų metams, turiu mokėti, sakykim, 18 proc. metines palūkanas. Tačiau jei prie jų pridėsime dar dešimt procentų sutarties mokesčio, faktinė pinigų kaina jau sieks 28 proc.!” - stebisi dėl visai suprantamų priežasčių pavardės nenorintis viešinti pilietis.

“Tas mokestis įtraukiamas į paskolos sumą ir net nuo jo skaičiuojamos palūkanos. Ar tai nėra papildomas pasipelnymas ir ar tai neprieštarauja įstatymui? Juk, kiek žinau iš spaudos, net kainos laiškų su priminimais apie pradelstą mokėti įmoką privalo būti pagrįstos realiais įkainiais. O čia...” - piktinasi žmogus.

Jo nuomone, kodėl greitųjų kreditų bendrovei apsimoka rodyti mažesnes palūkanų normas, nei yra iš tikrųjų, aišku kaip dieną. “Juk tokiu atveju “Kreditas 123” tampa patrauklesnis klientams. Tačiau ar tai nėra žmonių mulkinimas? Juk dažnas, imdamas kreditą banke ar kitoje finansų įstaigoje, nesigilina į smulkiai surašytas sutarties sąlygas, o padėjus parašą belieka graužtis nagus”, - tvirtina greitųjų kreditų bendrovės klientas.

Prisiminė naują dydį

“Respublikai” susisiekus su “General Financing” bendrovės atstovė Diana Gadeikytė-Jakutienė tvirtino girdėjusi apie galimo jų kliento skundą. “Klientų skundų sulaukiame ne taip jau retai. Tačiau paprastai jie skundžiasi dėl kitų dalykų. Tokio pobūdžio skundas - pirmas mūsų praktikoje”, - tvirtino pašnekovė. Ir dėl to, anot jos, iš anksto buvo parengti prekės ženklą “Kreditas 123” valdančios įmonės generalinio direktoriaus Konstantino Balakino atsakymai, juos “General Financing” ir atsiuntė “Respublikai”.

Atsakymuose pateiktos mintys negali nestebinti. K.Balakinas pamokė, kad kreditus imantys šalies gyventojai nuo šiol turi domėtis ne kreditams taikomomis palūkanomis ir kitais mokesčiais, o finansinių institucijų prašyti pateikti siūlomos paslaugos MKGN. “Tai ir yra būtent tas dydis, kuris leidžia, nesigilinant į skirtingas kreditorių taikomas paslaugų kainodaras, paprastai ir tiksliai palyginti kelis kredito teikimo pasiūlymus ir išsirinkti pigiausią”, - su iki šiol mažai kam Lietuvoje girdėtu mokesčiu supažindino “General Financing” vadovas.

Anot jo, kuo kreditui taikomos mažesnės palūkanos, papildomi, net ir įmokų mokėjimo, mokesčiai, administracinės išlaidos, tuo paslaptingoji MKGN yra mažesnė. Normos dydis esą priklauso ir nuo paskolos termino bei sumos dydžio - kuo didesnė suma ir ilgesniam laikui skolinamasi, tuo mažiau reikės mokėti ir MKGN. Iš pateikto pavyzdžio aiškėja, kad tai pačiai 1000 litų kredito sumai gali būti taikomas ir 41,25 proc. metinis MKGN (jei kreditas paimtas metams), ir 513,39 proc. (!) MKGN (jei kreditas paimtas šešiems mėnesiams).

K.Balakinas tikina, kad paslaptingasis dydis apskaičiuojamas pagal tvarką, kuri yra vienoda tiek bankams, tiek finansų įstaigoms, tiek ir lizingo bendrovėms. Esą tvarka nustatoma mūsų Vyriausybės ir Lietuvos banko (LB). Įstatymu paremti spąstai

Įstatymu paremti spąstai

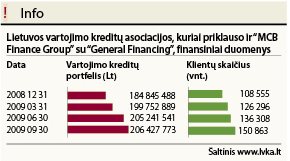

LB atstovas Mindaugas Milieška, išgirdęs “Respublikos” klausimą dėl greitųjų kreditų bendrovių ir MKGN, pasistengė nuo visko atsižegnoti: “Priminsiu, kad Lietuvos bankui įstatymais nėra suteikti įgaliojimai atlikti vadinamųjų greitųjų kreditų teikėjų veiklos priežiūros”. Kita vertus, pašnekovas neneigė, kad toks MKGN egzistuoja. “Civiliniame kodekse, be kita ko, nustatyta, kad vartojimo sutartyje turi būti nurodyta metinė kredito grąžinimo norma. Ir ją išties nustato Vyriausybė bei LB”, - tvirtino M.Milieška. Jis nesiėmė vertinti, kodėl “General Financing” buvo naudinga garsiai reklamuoti mažas, palyginti su kitomis greitųjų kreditų bendrovėmis, palūkanų normas, o apie MKGN, kol tuo nesusidomėjo žiniasklaida, taktiškai nutylėti. “Respublikos” duomenimis, greitųjų kreditų bendrovės, netgi turinčios žinomus prekės ženklus, dažnai manipuliuoja sąvokomis ir skaičiais, taip pat žmonių neišprusimu, kad į savo pinkles įviliotų kuo daugiau aukų. Tarkim, kita garsi greitųjų kreditų įstaiga “MCA Finance Group”, valdanti prekės ženklą “Credit 24”, savo tinklalapyje neskelbia, kokių metinių palūkanų prašo už paskolas. Jų kainos nurodytos tiktai litais. Tačiau jei juos paversime procentais, paaiškės, kad per metus “MCA Finance Group” uždirba net iki 336 proc. palūkanų! Atskiras kirtis gali būti smogtas tiems žmonėms, kurie vėluoja grąžinti kreditą. Čia vėl į darbą paleidžiamas jau minėtas MKGN. Kaip išsiaiškino dienraščio “Vakaro žinios” žurnalistai, vėluojantiems jis gali siekti net 5464 proc.! Kitaip tariant, jei, paėmęs, tarkim, kelių šimtų litų paskolą žmogus neteko darbo ar kitaip pateko į finansinę duobę, jam gali būti delspinigiais priskaičiuota tokia pinigų suma, kurios galbūt neišsimokės net ir pardavęs visą savo turtą. Vaida VINCEVIČIŪTĖ - Teisingumo ministerijos atstovė:

Vaida VINCEVIČIŪTĖ - Teisingumo ministerijos atstovė:

Teisingumo ministerija su kitų valstybės institucijų atstovais inicijavo Vartojimo kredito įstatymo projektą, į kurį perkeltos Europos Sąjungos teisės aktų nuostatos. Šis teisės aktas, kaip siūlyta projekte, turėtų reglamentuoti ne tik įmonių, išduodančių vadinamuosius greituosius kreditus, veiklą, bet būtų taikomas visiems asmenims, kurie suteikia arba įsipareigoja suteikti vartojimo kreditą atidėto mokėjimo, paskolos forma arba kitu panašiu finansiniu būdu. Įstatymo projekte šios veiklos priežiūros funkciją siūloma pavesti Valstybinei vartotojų teisių apsaugos tarnybai. Įstatymo projekto autoriai neabejoja, kad jis padės apsaugoti vartotojus nuo galimos greituosius kreditus teikiančių bendrovių savivalės.

Šiuo metu įstatymo projektas perduotas Seimui, kur turi prasidėti šio teisės akto projekto svarstymo procedūros. Tikimės, kad jis bus priimtas jau pavasario sesijos metu.

Parengta pagal dienraštį "Respublika"

{kind=link}