Kai viešojoje erdvėje pilna skelbimų apie parduodamus būstus, kiekvienas, dar neturintis savo gyvenamojo ploto, slapčia pagalvoja, kada ir kokį būstą galėtų įpirkti. Jei gautų iš banko paskolą. Nes retai jaunas žmogus turi tiek santaupų, kad galėtų pirkdamas butą apsieiti be jokių finansinių tarpininkų. Bet ar lengva Lietuvoje gauti paskolą? Ir ar dabar, kai ką tik baigėsi karantinas, o ir koronavirusas niekur nedingęs, yra pats tinkamiausias laikas pirkti savo gyvenamąjį plotą?

Kainos kosminės

Tarkime, būstą norėtų įsigyti tipinė jauna lietuvių šeima. Vyras, žmona ir vaikas. Tokiai šeimai, ypač atsižvelgus, jog ateityje galima sulaukti ir šeimos pagausėjimo, dviejų kambarių buto tikrai neužteks. Tiktų trijų kambarių. Tėvų miegamasis, vaiko miegamasis, na ir svetainė. O dabar dairomės, kiek tokie trijų kambarių butai, kurių plotas nuo 60 kv. m iki 80 kv. m, kainuoja.

Vilniuje toks būstas Pilaitėje kainuotų apie 101 tūkst. Eur, Užupyje - apie 226 tūkst. Eur, o Antakalnyje - 123 tūkst. Eur.

O dabar paimkime duomenis apie kone patį pigiausią ir seniausią miegamąjį Kauno Dainavos mikrorajoną. Kai šis mikrorajonas buvo statomas, statytojai jiems davė 20 metų be kapitalinio remonto terminą. Bet „chruščiovkės“ stūkso iki šių dienų, nors juose jau gyvena buvusių naujakurių anūkai, proanūkiai. Bet net čia galima rasti trijų kambarių butų, kainuojančių apie 83,5-105 tūkst. Eur. O prestižiniame Žaliakalnyje kainos jau šokteli ir iki 142 tūkst. Eur. Panaši situacija ir Klaipėdoje, o ir Šiauliuose, Panevėžyje ar Alytuje būstai nėra pigūs. Trijų kambarių butas, priklausomai nuo vietos, gali kainuoti ir apie 71 tūkst. Eur.

Skaičiuoklė - dar ne viskas

Turtingam vakariečiui šios kainos gal ir nėra kosminės, tačiau, kai Lietuvos vidutinis darbo užmokestis į rankas tesiekia 879,2 Eur, o abiejų vidutiniškai uždirbančių sutuoktinių pajamos į rankas - 1758,4 Eur, nuosavas gyvenamasis plotas tampa sunkiai pasiekiamas.

Tačiau pažiūrėkime, ką tokiai šeimai siūlo SEB banko būsto paskolų skaičiuoklė. O ji optimistiškai praneša, kad bankas galėtų suteikti 139 067 Eur kreditą, kurį reikėtų su palūkanomis išmokėti per 30 metų. Kas mėnesį mokant 549 Eur įmoką. Šeimos pragyvenimui tada liktų 1209,4 Eur. Per 30 metų bankui būtų sumokėta 197 640 Eur. Tiesa, SEB priduria, jog nėra įsipareigojęs suteikti būtent tokį kreditą. Taip pat į skaičiuoklę neįskaičiuotos turto įvertinimo išlaidos.

„Swedbank“ skaičiuoklė pranešė, jog tokiai šeimai galėtų 30-čiai metų suteikti maksimalų 130 397 Eur kreditą, mokant kas mėnesį 389 Eur įmokas. Šeimos pragyvenimui tada liktų 1361 Eur. Bankui per trisdešimtmetį būtų sumokėta per 140 tūkst. Eur. (Šis skaičiuoklės paskaičiavimas atrodo ypač optimistiškai.)

Tiesa, bankai neįspėja, jog klientas dar turės užmokėti už būsto įvertinimą, hipotekos mokestį įmonei Registrų centras.

Tarkime, bankas vis dėlto kreditą duoda. Šeima įsigyja būstą, užstato jį bankui ir 30 metams įsikinko į paskolos išmokėjimo lažą. O kur garantijos, jog šeima neišsiskirs, vienas maitintojų nesusirgs, nepraras darbingumo, darbo ir t.t. Galų gale ir perspektyva nežavi. Nusipirkai būdamas 30 metų Kaune, Dainavos mikrorajone ir taip ne naujos statybos būstą. Papildomai išlaidavai remontams, baldams ir t.t. O tikruoju buto savininku tapsi tik 60-metis. Kai ir nenaujos statybos būstas per tą laiką taps 30 metų senesnis.

Tačiau, nepaisant visų šitų peripetijų, noras turėti savo gyvenamąjį plotą nukonkuruoja visas baimes. Lietuvos banko duomenimis, 2019 m. balandį komerciniai bankai buvo suteikę Lietuvos gyventojams būstui įsigyti paskolų už 7948,1 mln. Eur. Lygiai po metų, tai yra 2020 m. balandį, tokių paskolų jau buvo suteikta už 8 671,2 mln. Eur., Lietuviai ėmė būsto paskolas net ir per karantiną. Nuo šių metų kovo iki balandžio mėnesio būsto paskolų paimta už 59,3 mln. Eur.

Bankai didina maržas

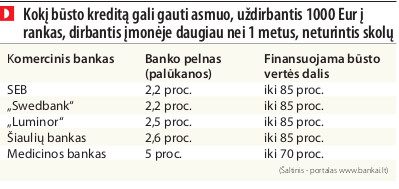

Portalo bankai.lt duomenimis, bankai, išduodami būsto paskolas, jau didina maržas, tai yra pelną, gautą iš būsto palūkanų. Šiemet mažiausias palūkanų procentas „Swedbank“ siekė 1,99 proc., o SEB ir „Luminor“ - atitinkamai 2,3 proc. ir 2,2 proc. O pernai „Swedbank“ mažiausios palūkanos tesiekė 1,85 proc., o užpernai - 1,55 proc. SEB ir „Luminor“ pernai taip pat turėjo išdavę būsto paskolų, už kurias prašė 1,99 proc ir 2,17 proc. Tad, nors ir labai nežymiai, paskolos būstui įsigyti jau brangsta.

Atrodo, jog lietuviai taip nori nuosavų būstų, kad į tokias „smulkmenas“ kaip didėjančios palūkanos nekreipia dėmesio. Lietuvos bankas, analizuodamas, kaip judėjo namų ūkių finansai per karantiną, savotiškai atskleidė Lietuvos piliečių psichologiją. Žmonės toliau nešė į bankus indėlius, skirtus „juodai dienai“, tačiau mažiau skolinosi pinigų vartojimui. O noro turėti savo būstą koronavirusas nė kiek nesumažino. Lietuvos banko duomenimis, kredito įstaigų paskolos būstui įsigyti toliau augo.

Komentuoja Finansų ir kreditų valdymo asociacijos (FIKVA) prezidentas Marius JANSONAS: Dabar imti kreditus būstui pirkti yra pats netinkamiausias metas. Jei žmogus gali nepirkti, tegul neperka, kai dar nežinome, ar bus antroji koronaviruso banga. Jei antros bangos nebus, vis vien bus labai sunku. Verslo daug bankrutuos rudenį ir žiemą.

Dabar imti kreditus būstui pirkti yra pats netinkamiausias metas. Jei žmogus gali nepirkti, tegul neperka, kai dar nežinome, ar bus antroji koronaviruso banga. Jei antros bangos nebus, vis vien bus labai sunku. Verslo daug bankrutuos rudenį ir žiemą.

Bankuose yra apie 1 milijardas eurų atidėtų paskolų. Žmonės ir verslas gavo kredito atidėjimą, bet kreditą galima atidėti tik vieną kartą be pasekmių. Bus apie 20-30 proc. verslo, kuris nebus atsigavęs po karantino ir pradels mokėti palūkanas pagal kredito sutartį. Bankuose didės blogų paskolų portfelis, bankai stabdys finansavimą ir tai didins ekonominę krizę.

Per 50 pastarųjų metų tokio karantino nebuvo, situacija yra labai ir labai rimta, darosi savotiškas chaosas, yra daug finansinio neraštingumo. Taip pat ir valstybės klaida, kai valdžia tvirtina, jog viskas bus gerai, pinigų bus. Taip kalbėjo ir 2008 metais prieš finansinę krizę, kad pinigų yra. Neragino žmonių būti atsargesniems.

Valdžia galėjo bent 6-12 mėnesiams atidėti kreditų atskaitymus. Bet remiasi Europos Sąjungos 2017 m. direktyva, kad jūs esate patys už save atsakingi ir vieni prieš bankus. Niekas jūsų negins. Todėl netolimoje ateityje daugės blogų kredito istorijų.

Žmonės kartais elgiasi neapgalvotai. Jei alga šiek tiek pakilo, jau nori imti kreditą būstui. Tačiau reikia iš pradžių susikaupti sau pinigų rezervą nenumatytiems atvejams. Pavyzdžiui, jei susirgsi, o vis vien reikės palūkanas mokėti. Nes jei tris mėnesius palūkanų nemokėsi, bankas gali nutraukti sutartį.

Gaila, žmonės kartais nesupranta ar net neperskaito sutarčių. Mes, FIKVA nariai, nors ir esame ekonominio išsilavinimo, irgi kartais su teisininkais konsultuojamės, kaip suprasti kai kuriuos sutarčių punktus. Žmonės painioja palūkanas su bankų maržomis, tai yra jų pelnu, nes „Euribor“ (orientacinis palūkanų dydis, už kiek Europos bankai skolina vieni kitiems - aut. past.) gali būti ir minusinis, ir pliusinis. Pavyzdžiui, 2000 m. „Euribor“ plius marža siekė 9,03 proc., o 2019 m. - 1,80 proc. Į visa tai, imant paskolas, vertėtų atkreipti dėmesį.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}