Lietuvos gyventojai savo pinigus, nepaisant mažų palūkanų, patiki bankams. Norėdami būti skaidrūs, neturi kitokio pasirinkimo. Įdomu, jog per pandemiją, nuo kovo mėnesio, gyventojų indėlių suma išaugo beveik 1,5 mlrd. ir, viršijus 8 mlrd. eurų, yra didžiausia šalies istorijoje.

Pinigų nėra kur leisti

Vertindami susidariusią situaciją, ekonomistai vieningai sutaria, kad didžiausią įtaką indėlių sumos augimui turėjo koronavirusas. Įvedus karantiną buvo uždarytos ne tik valstybių sienos, bet ir apribota ar sustabdyta kai kurių įmonių veikla. Ypač daug suvaržymų patyrė pramogų ir turizmo sektorius, tad net tie, kurie norėjo leisti pinigus, nelabai turėjo kur.

Kitas svarbus momentas - sudėtinga situacija ir tolimesnės ateities neapibrėžtumas. Natūralu, kad krizei artėjant gyventojai linkę kaupti pinigus „juodai dienai". Kadangi tiksliai niekas negali pasakyti, kiek dar tęsis karantinas ir kokios bus jo pasekmės, žmonės savarankiškai nusprendė mažinti savo išlaidas. Tiesa, šiuo metu sėkmingai funkcionuoja internetinės parduotuvės, tačiau didesnė dalis gyventojų neskuba pinigų leisti ir ten.

Galiausiai, savo veiklą sustabdžius pramogų sektoriui, o prekybai persikėlus į virtualią erdvę, sumažėjo ir grynųjų pinigų apyvarta rinkoje. Kadangi jų reikia vis mažiau, vis daugiau asmenų turimų santaupų atsiduria bankuose.

Ir tokios tendencijos, ekonomistų vertinimu, turėtų tik stiprėti.

Pinigus saugo, bet nemoka

Komentuodamas esamą padėtį, ekonomistas, profesorius Rimantas Rudzkis teigė, kad dabar vykstantį kaupimą buvo galima prognozuoti.

Komentuodamas esamą padėtį, ekonomistas, profesorius Rimantas Rudzkis teigė, kad dabar vykstantį kaupimą buvo galima prognozuoti.

„Žmonių atlyginimai išaugo, o galimybė leisti uždirbtus pinigus - sumažėjo. Neturėdami kur jų leisti, gyventojai gali rinktis kelis taupymo variantus. Tarkim, gali investuoti į nekilnojamąjį turtą, akcijas ar fondus. Tik šiuo atveju reikia atminti, kad greitai tokia investicija pasinaudoti nepavyks.

Žinoma, galima pinigus laikyti pasidėjus namie. Visgi tai yra pavojinga, nes augant infliacijai taip laikomi pinigai nuvertėja arba juos gali pavogti. Todėl daugelis renkasi trečią variantą - laiko pinigus banke.Tiesa, kadangi laisvų pinigų yra labai daug, bankai nebėra suinteresuoti naujais indėliais, todėl ir siūlo mažas palūkanas", - paaiškino profesorius.

Jis atkreipė dėmesį į tai, kad panašios tendencijos yra ne tik Lietuvoje.

„Kol atlyginimai viršys pragyvenimo poreikius, tol žmonės dalį pinigų skirs taupymui, tad indėliai ir toliau augs. Tai vyksta visoje Europoje. Tik ten, kadangi žmonės uždirba daugiau, jie daugiau atsideda santaupoms, atitinkamai didesnis yra ir indėlių santykis su BVP", - apibendrino ekonomistas.

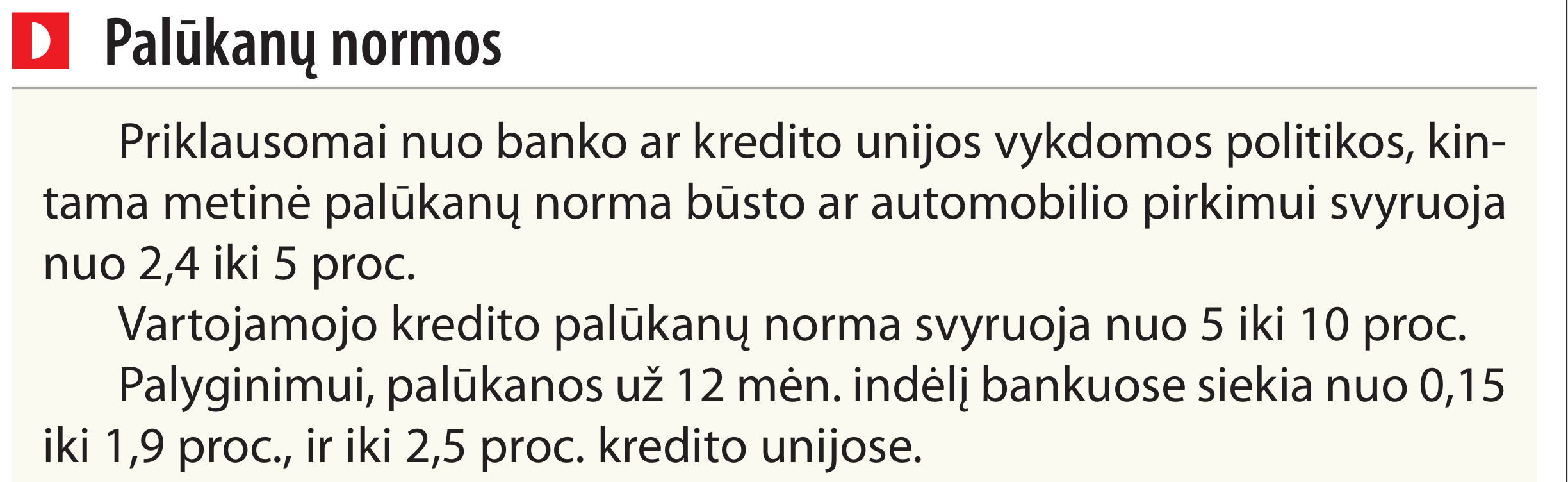

Palūkanos neaugs.Kol kas

Vertindamas bankų siūlomas paskolų palūkanas, R.Rudzkis akcentavo, kad jos - palyginti mažos ir atitinka bendrą regiono bankų politiką.

„Labai abejoju, ar palūkanos mažės, nes jos ir taip nėra didelės. Panašias palūkanas taiko Lenkijos ar Latvijos bankai. Rusai ar baltarusiai, jei tik galėtų skolintis tokiomis sąlygomis, išvis būtų patenkinti, - teigė ekonomistas. - Galbūt kiek mažesnės palūkanos yra tik išsivysčiusiose Vakarų šalyse, nes jų gyventojai turi ilgesnes kredito istorijas ir bankai jais labiau pasitiki."

Rizika ir asmens kredito istorija yra veiksniai, apsprendžiantys paskolų palūkanų dydį.

„Bankai ir jų akcininkai nori užsidirbti, tad akivaizdu, kad skolindami pinigus jie turi įvertinti visas rizikas. Jeigu rizika maža, tarkim, kai perkamas nekilnojamasis turtas užstatomas bankui, palūkanos gali būti mažesnės. Imant vartojamąją paskolą, rizika yra didesnė, todėl natūraliai išauga ir palūkanos. Be to, reikia nepamiršti, kad bankai turi operatyvinių išlaidų. Jiems reikia išlaikyti pastatus, mokėti atlyginimus, tad mažinti paskolų palūkanų nėra kaip", - teigė profesorius.

Tiesa, didėti jos, bent jau artimiausius porą metų, neturėtų.

„Didėti jos pradės tuomet, kai išaugs bankų kaštai. Tai, tikėtina, nutiktų dviem atvejais - Europos Centriniam Bankui padidinus bazines palūkanas arba įvedus skaitmeninį eurą, apie kurį daug kalbama pastaruoju metu, - prognozavo R.Rudzkis. - Padidinus bazines, tektų didinti ir indėlių palūkanas. Tai lemtų ne tik bankų kaštų, bet ir visų palūkanų augimą. Kitas momentas - įvedus skaitmeninį eurą, žmonės sąskaitas galės atsidaryti tiesiai CB. Jiems taip bus patogiau, nes CB negali bankrutuoti, pinigų laikymas ar pervedimai jame neapmokestinami. Jeigu taip nutiks, privatūs bankai gali pritrūkti pinigų. Tuomet jiems, stengiantis pritraukti investicijas, teks didinti indėlių palūkanas. Tai savo ruožtu lems kaštų ir paskolų palūkanų augimą.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}